Künstlersozialkasse – Einführung

Durch das im Jahr 1983 in Kraft getretene Gesetz soll selbständigen Künstlern sozialer Schutz geboten werden, in dem sie Pflichtmitglied in der gesetzlichen Renten- und Krankenversicherung werden. Wie bei Arbeitnehmern trägt hier der Künstler nur die Hälfte seiner Sozialversicherungsbeiträge – die andere Hälfte wird von der Künstlersozialkasse übernommen.

Die Künstlersozialkasse selber ist kein eigenständiger Versicherungsträger und erbringt insoweit keine Leistungen. Die Leistungen werden vielmehr vom Rentenversicherungsträger und der Krankenkasse bezogen.

Der Zuschuss der Künstlersozialkasse finanziert sich zum Einen aus den Abgaben der Verwerter und zum Anderen aus einem Zuschuss des Bundes. Dieser Zuschuss wird geleistet, da die Leistungen nicht nur an abgabepflichtige Unternehmen erbracht werden, sondern auch an Privatpersonen, die nicht der Abgabepflicht unterliegen. Weiterhin kommt dem Zuschuss eine sozial- und kulturpolitische Bedeutung zu.

Die Künstlersozialkasse steht in regelmäßigen Abständen in der Kritik und es wird über ihre Abschaffung diskutiert. So ist erst im Jahr 2018 der Antrag des Wirtschaftsausschusses des Bundesrates, die Künstlersozialversicherung abzuschaffen bzw. unternehmerfreundlich zu reformieren, aufgrund einer Mehrheit der Ministerpräsidenten abgelehnt worden.

Mit dem Dritten Änderungsgesetz aus dem Jahr 2008 schaffte der Gesetzgeber die Voraussetzungen für eine lückenlose Erfassung der Verwerter, da künftig die Deutsche Rentenversicherung die Abgabeverpflichtung prüft.

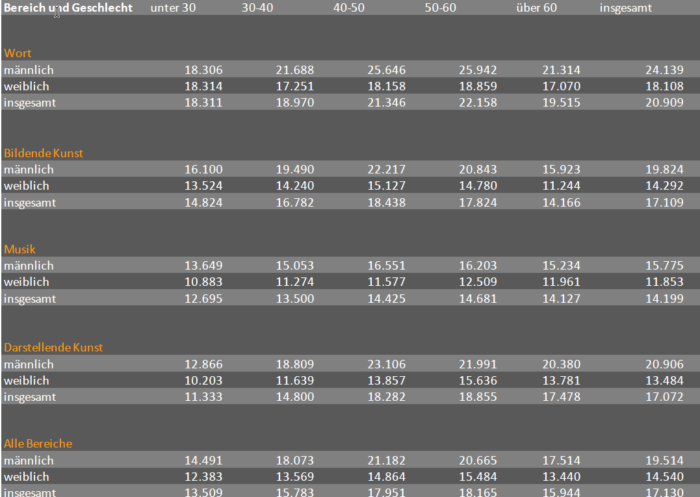

Im Jahr 2017 waren über 180.000 selbständige Künstler in der Künstlersozialkasse versichert. Das Durchschnittseinkommen der Künstler lag nach Angaben der Künstlersozialkasse bei jährlich 14.200,00 Euro.

Durchschnittliches Jahreseinkommen der aktiv Versicherten in EURO (im Alter von):